25/07/2022

ATTUALITÀ

di Redazione

Negli

Anni ’90 la ricchezza in possesso degli under-30 era maggiore rispetto a quella

degli over-65, ma oggi la situazione si è ribaltata in maniera drastica: ecco i

risultati di una analisi di Ener2Crowd.com, la prima piattaforma italiana di lending crowdfunding ambientale ed energetico.

Punto

debole del Belpaese è l’enorme debito pubblico, ma anche il risparmio privato

in Italia è tra i più elevati al mondo. «Da questo punto di vista l’italiano è una saggia e

previdente formica che non ama fare debiti: al netto degli immobili, il

risparmio privato dei nostri connazionali ammonta a 4.200 miliardi di euro,

circa due volte e mezzo il pil nazionale» osservano gli analisti di Ener2Crowd.com, la prima piattaforma italiana di lending crowdfunding ambientale ed energetico.

Una

cifra pari al 13,6% del risparmio privato dell’intera Unione Europea che ha

raggiunto ormai un picco di 31.000 miliardi di euro. Una montagna di denaro che —sia in

Italia che in Europa— giace per lo più bloccata in depositi improduttivi,

senza riparo dai morsi inferti dall’inflazione che già a giugno è

arrivata all’8% erodendo il potere di acquisto degli italiani.

«La

nostra è una ricchezza di rilievo, che deve essere preservata ed investita per le prossime

generazioni» sottolinea Niccolò Sovico, ceo, ideatore e co-fondatore di Ener2Crowd.com. Il problema è però l’attuale distribuzione della

ricchezza nel nostro Paese.

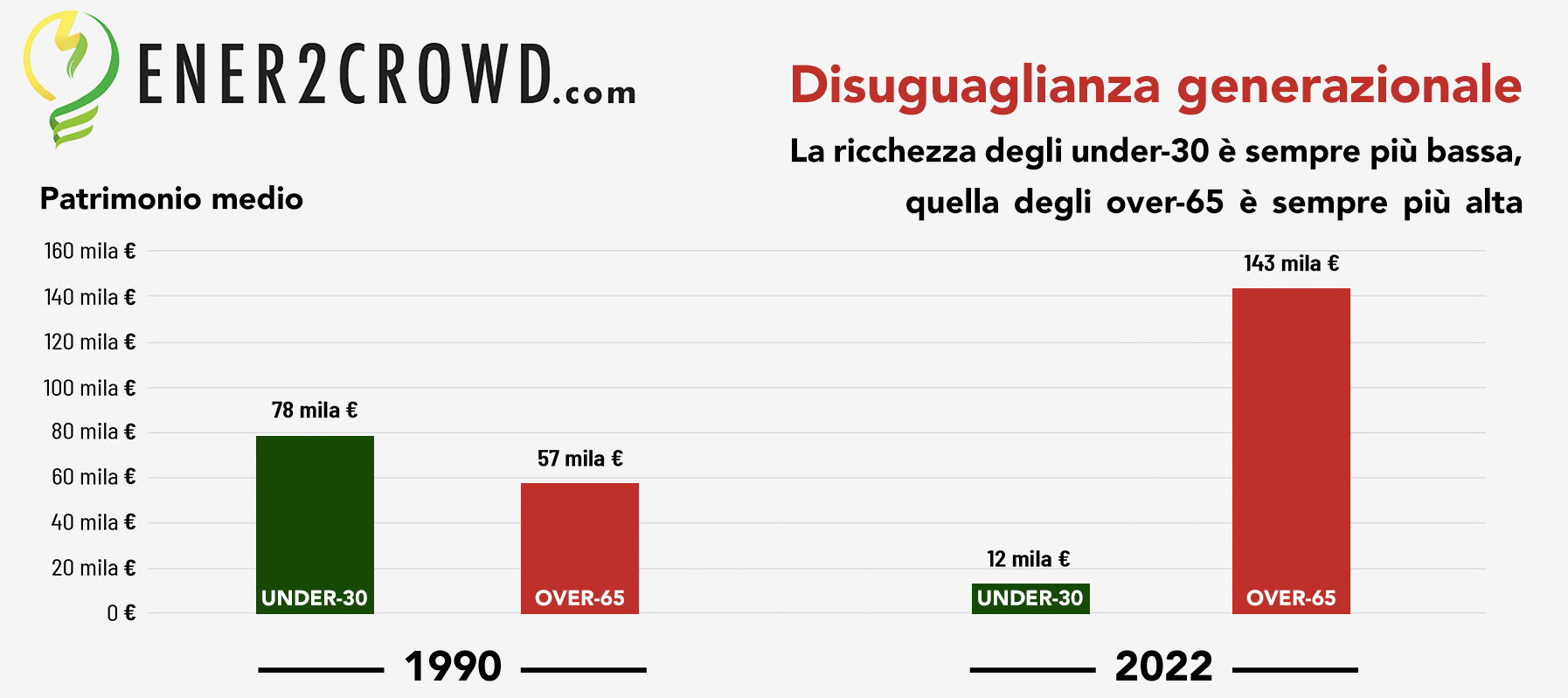

Se negli

Anni ’90 i risparmi in possesso degli under-30 erano pari a 78 mila euro

pro-capite —addirittura di più rispetto ai 57 mila euro pro-capite di

risparmio degli over-65— oggi la situazione si è ribaltata in maniera

drastica.

Nel 2022 la

ricchezza degli over-65 è quasi triplicata passando a 143 mila euro, mentre

i risparmi degli under-30 sono scesi a 12 mila euro, meno di un sesto

rispetto agli Anni ’90. Insomma la ricchezza in possesso degli under-30 è

sempre più bassa, quella degli over 65 sempre più alta.

Il fenomeno

è comprensibilmente determinato da fattori strutturali quali l’invecchiamento della popolazione, la diminuzione della mobilità sociale, la crescente necessità di integrare il sistema pensionistico pubblico e via dicendo.

«Ma dal

punto di vista demografico sono i più giovani a comprendere meglio il

sistema della finanza alternativa e ad essere interessati a fare investimenti utili all’ambiente con una propensione elevata tra i nativi

digitali uomini (50,60%) e soprattutto donne (55%)» sintetizza Giorgio Mottironi, cso e co-fondatore

di Ener2Crowd nonché chief analyst del GreenVestingForum.it,

il forum della finanza alternativa verde.

E proprio

per questo, pensando ai più giovani, Ener2Crowd ha introdotto il “Green Generation Bonus”, lo strumento attraverso il quale la

piattaforma vuole favorire la costruzione di ricchezza per i più giovani

concedendo un +0,5% aggiuntivo al tasso di interesse per tutti gli under-24,

anche qualora fossero i genitori o altri parenti ad investire per loro.

Dei 31.000

miliardi di euro di tesoretto europeo, 2.000 miliardi sono già investiti in

prodotti di risparmio, ma oltre 5.000 miliardi sono “parcheggiati” in conti

correnti infruttiferi. E qui la percentuale relativa al nostro Paese sale

al 30% del totale dell’Ue: 1.500 miliardi fermi nei conti infruttiferi.

«È una

grande opportunità che se correttamente affrontata, sarebbe

in grado di convogliare a favore della finanza alternativa e degli investimenti

utili all’ambiente un potenziale di circa il 10% del risparmio totale,

insomma —nel gioco delle medie— solo in Italia 8.396 euro pro-capite che investiti nella sostenibilità ambientale ed

energetica porterebbero —oltre ad una crescita-Paese— a benefici ambientali stimabili

in una riduzione delle emissioni di CO2 a 2,7 tonnellate procapite (contro le attuali 5,6 tonnellate) raggiungendo in un solo anno gli obiettivi

globali di emissioni procapite al 2050» conclude Giorgio Mottironi.